Hormúz, ropa a vaše hypotéka. Jak válka v Íránu obrátila trh úrokových swapů

Ještě v únoru klesaly hypoteční sazby k 4 %. Pak přišlo 28. února — a trh úrokových swapů se obrátil naruby. Co se stalo a co to znamená pro vaši hypotéku.

Ještě v polovině února vypadalo všechno tak hezky. Česká ekonomika rostla solidním tempem, ČNB se připravovala k dalšímu kolu uvolňování měnové politiky, ropa atakovala spodní hranici 50 USD za barel a banky postupně zlevňovaly hypotéky. Pak přišlo 28. února — a celá konstrukce se během dvou týdnů obrátila naruby.

Tenhle článek se nedívá ani tak na válku samotnou, jako spíš na to, co se mezitím stalo se sazbami, za které si banky půjčují peníze, a co to znamená pro každého, kdo právě teď refixuje hypotéku nebo přemýšlí o nové.

Co předcházelo: tichý optimismus

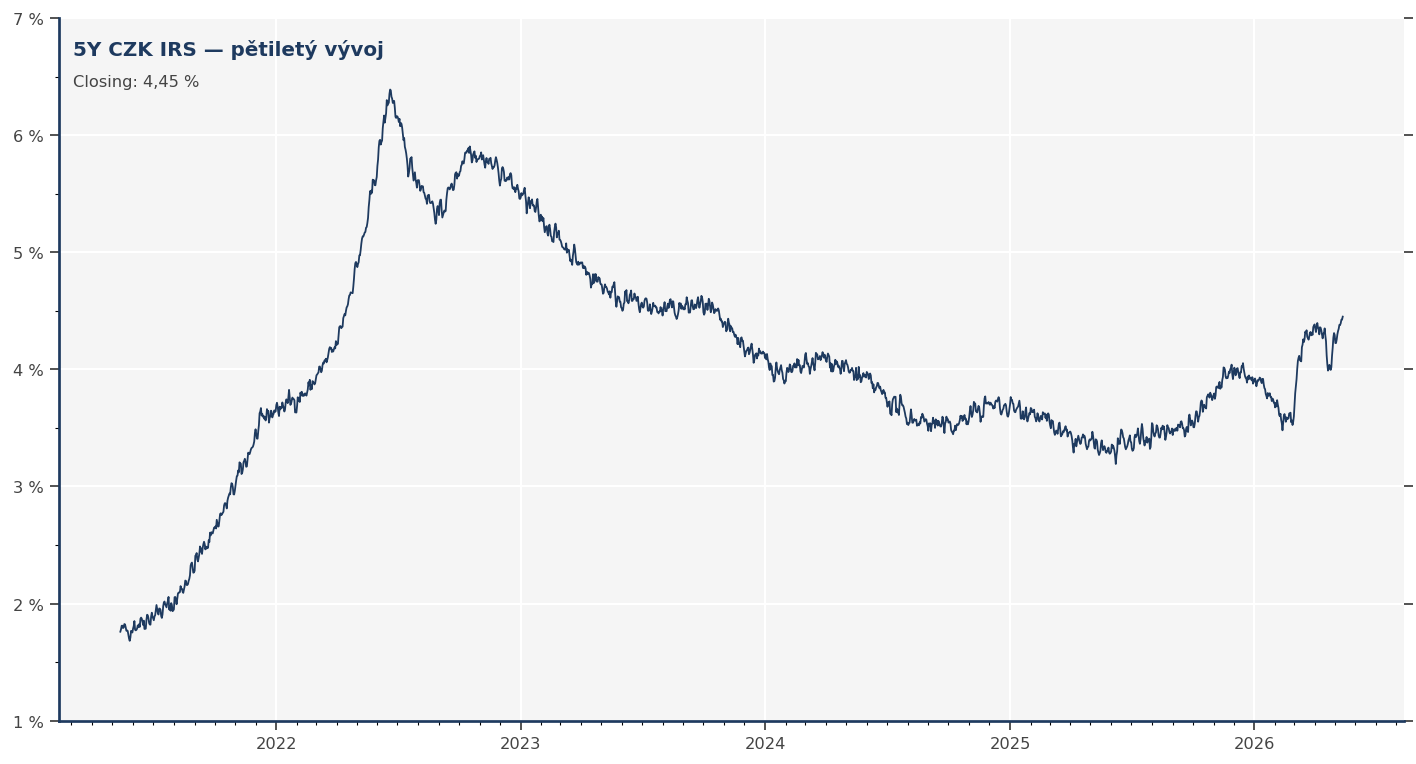

Konec roku 2025 byl pro českou ekonomiku překvapivě dobrý. Inflace v lednu klesla na 1,4 %, HDP držel mírný růst a všechno směřovalo k tomu, že ČNB během jara možná ještě jednou stihne sazbu uvolnit. Trh s úrokovými swapy — tedy to, kde banky reálně oceňují cenu peněz na pět let dopředu — tomu věřil. Pětiletý CZK IRS klesal z prosincových 4 % a v polovině února se nacházel kolem 3,55 %, na svém ročním minimu.

Tady stojí za to si připomenout, co vlastně úrokový swap dělá: je to derivátový kontrakt, ve kterém si dvě strany vyměňují peněžní toky — typicky jedna platí pevnou sazbu a druhá pohyblivou. Pro banku poskytující hypotéku je 5letý IRS zásadní benchmark: říká jí, za kolik si dnes na trhu zafixuje cenu peněz na pět let. Hypoteční sazba pro klienta je pak v podstatě 5Y IRS plus marže banky plus přirážka za riziko. Když IRS klesá, banky můžou zlevňovat. Když roste, dříve nebo později to dolehne i na nás.

Před válkou tedy trh očekával pokračující dezinflaci, růst HDP kolem 2,5 % a klesající hypotéky. Šlo o scénář, ve kterém by 3leté fixace mohly do léta atakovat hranici pod 4 %. Na 4 % se reálně dalo dostat už nyní.

28. února: ropa skočila o 30 dolarů za pět dní

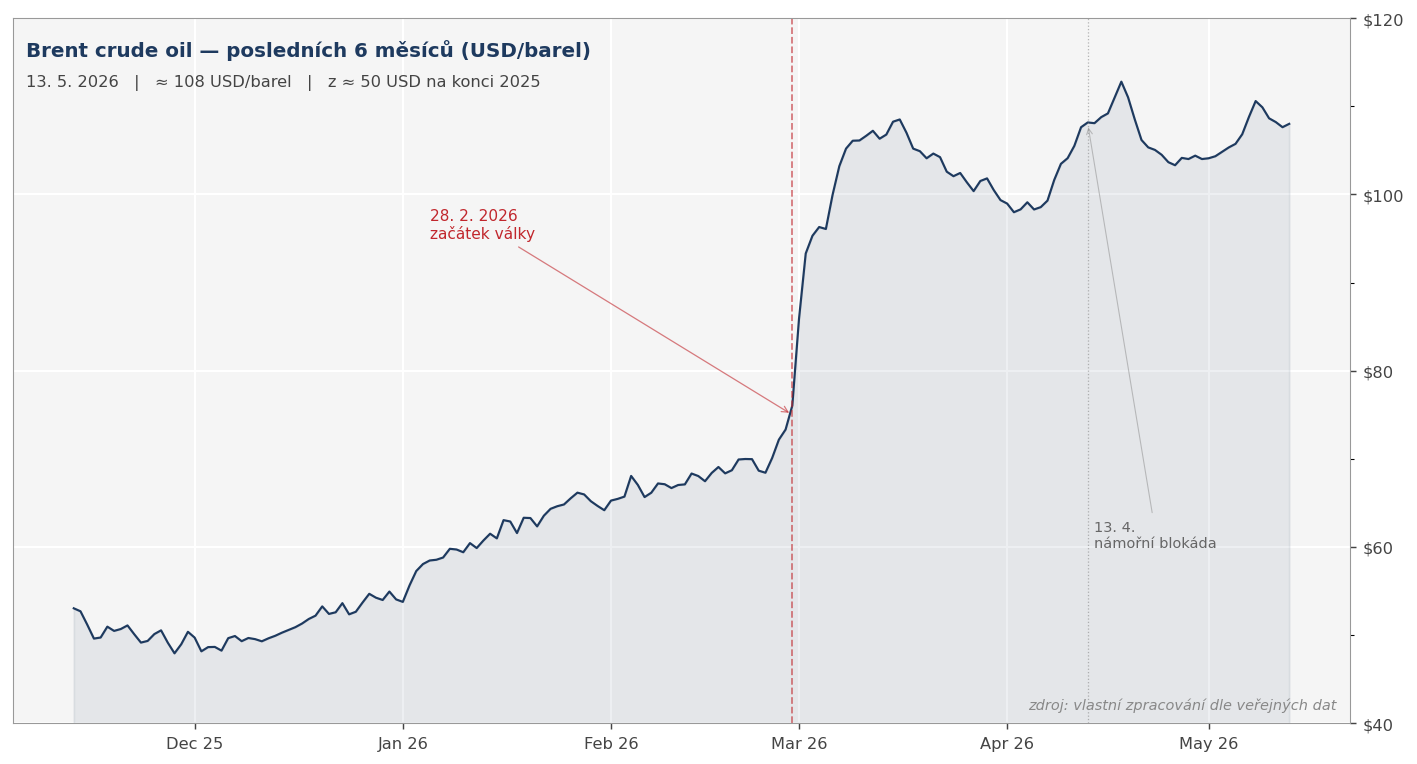

Ráno 28. února zahájily Spojené státy a Izrael leteckou kampaň proti Íránu, při níž zahynul nejvyšší vůdce Alí Chameneí. Írán okamžitě reagoval — uzavřel Hormúzský průliv, kterým za normálních okolností proteče přibližně 20 % světového obchodu s ropou a 20 % zkapalněného plynu. Tankery začaly hromadit u vstupu do Perského zálivu, pojišťovny pozastavily krytí nebo přepsaly sazby do třímístných čísel, a cena ropy Brent během prvního týdne vyskočila z přibližně 70 USD na více než 100 USD za barel.

Od té doby se obrazem střídají krátká příměří, snahy o jednání a další eskalace. 13. dubna Spojené státy zahájily vlastní námořní blokádu íránských přístavů — operace probíhající pod velením CENTCOM se podle Pentagonu zaměřuje na celé íránské pobřeží a brání jakýmkoli plavidlům vstoupit do iránských přístavů či je opustit. Začátkem května pak americké stíhačky střílely na íránské tankery pokoušející se obejít blokádu. Mezitím se objevuje ropná skvrna z ostrova Charg, narůstají útoky proti komerčním lodím v zálivu a maritime traffic přes průliv klesl podle britské sněmovní knihovny na přibližně 5 % předválečné úrovně.

Cena ropy se mezitím stabilizovala v pásmu kolem 100–112 USD za barel — což je proti konci roku 2025 zhruba dvojnásobek.

Inflační očekávání se otočila

Pro centrální banky představuje skok ceny ropy primárně nabídkový šok: zvyšuje ceny pohonných hmot, dopravy, vstupů pro průmysl, a postupně proniká do širšího cenového koše. Březnová česká inflace dle ČSÚ vyskočila z únorových 1,4 % na 2,9 %, dubnový odhad sice mírně klesl k 2,5 %, ale jádrová inflace zůstala blízko 2,9 % — tedy v horní polovině tolerančního pásma ČNB.

Aprílový průzkum inflačních očekávání mezi analytiky, který ČNB publikovala, ukázal jasný posun: roční prognóza inflace se zřetelně zvýšila, protože respondenti začali do svých odhadů zahrnovat předpoklad dlouhodobějšího konfliktu na Blízkém východě. ČNB sama ve své prognóze očekává, že na přelomu roku 2026/2027 bude inflace blízko 3 %, místo původně předpokládaných hodnot poblíž 2% cíle.

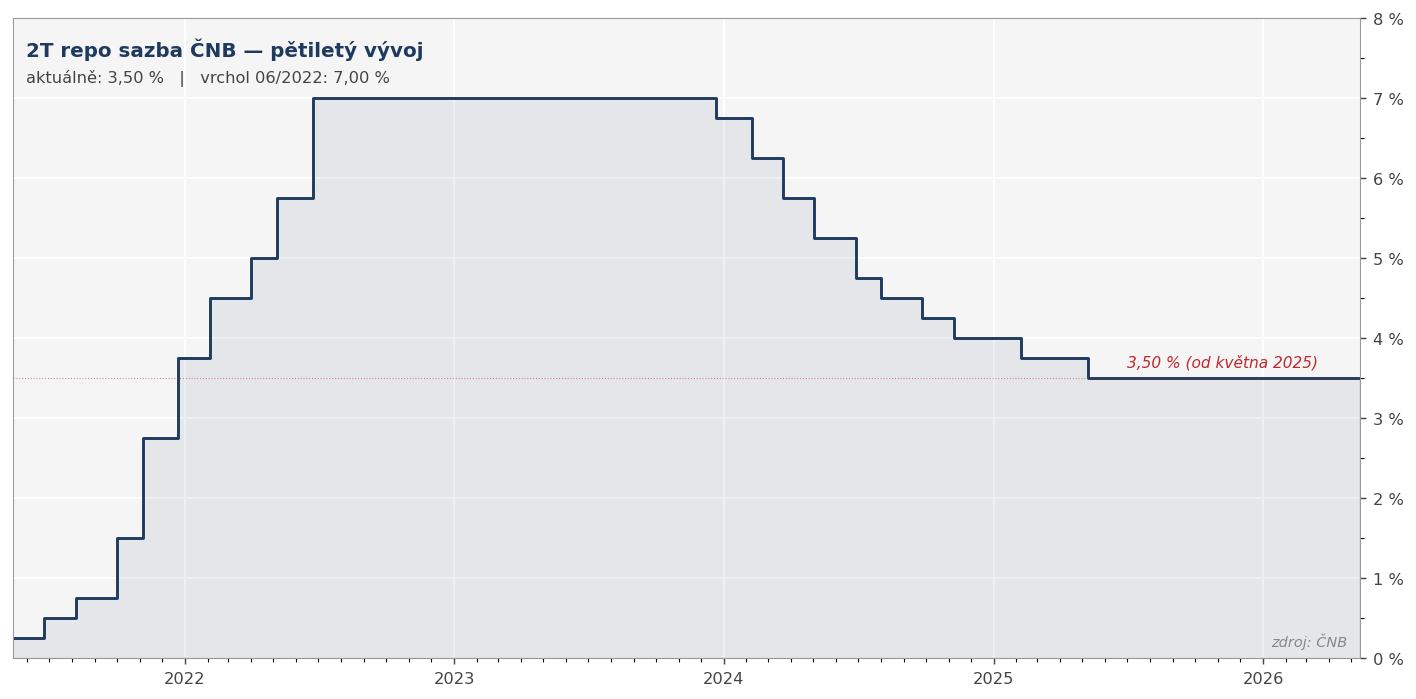

Trh tuhle změnu sentimentu okamžitě promítl do očekávané trajektorie sazeb. Místo dalšího zlevňování peněz se v křivce začaly objevovat dva až tři kroky nahoru po 25 bazických bodech, jak konstatoval hlavní ekonom Banky CREDITAS Petr Dufek. ČNB sama na svém zasedání 7. května ponechala 2T repo sazbu na 3,50 % a guvernér Aleš Michl vysvětlil, že v ekonomice nyní převažují rizika ve směru vyšší inflace — což je signál, že další směr je spíše nahoru než dolů.

Co udělaly úrokové swapy

A teď to nejzajímavější — protože hypoteční sazby v Česku se neodvíjejí od základní sazby ČNB, ale právě od tržních swapů. Pětiletý CZK IRS reagoval na válku mnohem agresivněji než repo sazba: během prvních dvou týdnů března vyskočil z únorového minima 3,55 % na přes 4,40 %, tedy o zhruba 85 bazických bodů. Od té doby se drží ve volatilním pásmu 4,0–4,5 % a aktuálně uzavírá na 4,45 %.

Co se stalo: trh během několika dní zcela přecenil cenu peněz na pět let dopředu. Ne proto, že by ČNB něco udělala — ČNB zatím nehnula prstem. Ale proto, že investoři chtějí za držení dlouhých korunových papírů vyšší prémii, protože:

- nevědí, jestli ropa zůstane na 100+ USD, nebo se vyšplhá ještě výš,

- nevědí, jestli válka v Íránu skončí za měsíc nebo poteče celý rok.

A přesně tahle prémie se teď propisuje do hypoték.

Dopad na hypotéky: banky zvedají sazby, ale opatrně

Banky během dubna a první poloviny května postupně přecenily nabídkové sazby pro 5leté fixace nových hypoték. Vývoj je patrný napříč trhem, byť tempo a hloubka úprav se mezi institucemi liší:

| Banka | Před válkou | Aktuální nabídka |

|---|---|---|

| Komerční banka | 4,29 % | 4,99 % |

| Raiffeisenbank | 4,39 % | 4,99 % |

| Česká spořitelna | 4,39 % | 4,79 % |

| Air Bank | 4,39 % | 4,79 % |

| MONETA Money Bank | 3,99 % | 4,39 % |

Pozn.: jedná se o nabídkové sazby 5letých fixací, individuálně lze vyjednat o desetinky procentního bodu lépe. Průměr celého trhu se podle dat hyponamiru.cz pohybuje aktuálně okolo 5,18 %.

Pohled na tabulku odhalí jednu zajímavou věc: banky zvedly sazby v průměru o 40–70 bazických bodů, zatímco 5Y IRS narostl o 85 bazických bodů. To znamená, že banky dočasně zaplatily část přecenění ze své marže a vyčkávají, jak se situace vyvine. Žádná z velkých českých bank zatím nevěří, že by se měla připravovat na trvalý posun swapů nad 4,5 % — nebo alespoň tak chce vyslat signál na trh.

Závěr: tak špatné to není

Pojďme to sečíst. Čím v tuto chvíli reálně procházíme:

- válka mezi jadernou velmocí a regionálním hráčem s kontrolou nad 20 % světové ropy,

- námořní blokáda fungující v obou směrech,

- ropa zdvojnásobená proti konci 2025,

- inflační očekávání obrácená vzhůru,

- české swapové sazby skokově nahoru o téměř procentní bod,

- a fundamentální nejistota ohledně toho, jestli příští měsíc nepřijde další eskalace.

A přesto — hypotéky s pětiletou fixací jsou dostupné kolem 4,4–5,0 %. To je v kontextu posledních pěti let, kdy jsme viděli vrcholy přes 6 % a kdy 5Y IRS atakoval 6,4 %, stále velmi rozumné číslo. Banky drží marže relativně nízko, ČNB zatím nezvyšuje, a celý český finanční systém působí stabilně. Reálné úrokové sazby jsou kladné, koruna drží.

Nikdo dnes neřekne, jestli máme před sebou velký průšvih, nebo jen krátkodobé zpomalení. Pokud Hormúz znovu otevře, ropa se vrátí k 70 USD a inflační vlna se ukáže jako jednorázová, je velmi pravděpodobné, že swapy během několika měsíců spadnou zpět pod 4 % a banky budou znovu lákat klienty na sazby lehce nad 4 %. Pokud se konflikt protáhne nebo eskaluje, jsme možná teprve na začátku přeceňování — a dnešních 4,79 % budeme za půl roku považovat za výhodnou nabídku.

Co z toho plyne prakticky? Pro každého, kdo má hypotéku, jejíž fixace končí v následujících 6–12 měsících, dává smysl už dnes začít komunikovat s bankou o zafixování nové sazby s předstihem. Některé banky umožňují zafixovat sazbu až tři roky dopředu, ostatní zvládnou rok až dva.

Pro nové žadatele platí staré pravidlo: porovnávat, vyjednávat individuální slevu, a nepodlehnout dojmu, že "kdyby se počkalo měsíc, bude líp". Trh tomu teď nevěří. A trh má často pravdu.

Tento text má pouze informativní charakter a neslouží jako investiční nebo finanční poradenství. Konkrétní hypoteční nabídky a jejich podmínky si vždy ověřte přímo u dané banky.